個人住民税の特別徴収制度

静岡県では平成24年度(下田市、賀茂郡は23年度)から、事業主の皆様に「個人住民税の特別徴収(給与引き去り)」をしていただいています!

地方税法等の規定により、所得税の源泉徴収義務のある事業主は、従業員の個人住民税を特別徴収し納入することが義務付けられています。

静岡県と県内市町では、平成24年度(下田市、賀茂郡は23年度)以降、個人・法人を問わず、法定要件に該当する全ての事業主の皆様に個人住民税の特別徴収(給与引き去り)をしていただいています。

法令遵守の徹底のため、個人住民税の特別徴収をしていない事業主さまのご理解とご協力をお願いします。

特別徴収は、従業員のみなさまにメリットがあります。

従業員のみなさまの負担を軽減!

-

従業員の方の一回あたりの納税額が少なくなります。

-

従業員の方が金融機関へ足を運ぶ手間がなくなります。

-

従業員の方が納付忘れで滞納となる心配がありません。

事業主のみなさまも、所得税と違い税額を計算する必要がありません。

給与支払報告書は毎年1月31日が提出期限です。 必ず期限内に!

給与支払報告書は税額の算定の基礎となる重要な書類です。

毎年必ず1月31 日までに、従業員が1月1日現在お住まいの市町へ提出してください。

電子申告と電子納税が便利!

個人住民税(特別徴収分)は、すべての地方公共団体へ一度で電子納税が可能です。

また、給与支払報告書、異動届等の手続も電子申告が可能となっております。

具体的な利用方法や電子申告、電子納税の手順は、eLTAXウェブサイトをご覧下さい。

- 電子納税での納付手段

-

- ダイレクト納付(事前に登録した口座から即時又は指定した日に口座引落しにより納付)

- インターネットバンキングでの納付

- クレジットカードでの納付

(動画)eLTAXによる電子納付

0分28秒~ ダイレクト納付(口座振替)で納付

3分35秒~ インターネットバンキングで納付

4分54秒~ ATM等(ペイジー)で納付

6分06秒~ 納付結果の確認

再生時間:8分6秒

特別徴収制度の手続き

特別徴収制度について詳しいことは、市町村の住民税担当課にお問い合わせいただくか、「個人住民税(市町民税・県民税)特別徴収の事務手引き」をご覧ください。

県内市町の住民税担当課

-

県内市町リンク集(静岡県地図版)

県内市町のホームページへはこちらでご確認ください。 -

静岡市(外部リンク)

市民税課 054-221-1043 -

浜松市(外部リンク)

市民税課 053-457-2142 -

沼津市(外部リンク)

市民税課 055-934-4735 -

熱海市(外部リンク)

税務課 0557-86-6142 -

三島市(外部リンク)

課税課 055-983-2626 -

富士宮市(外部リンク)

市民税課 0544-22-1126 -

伊東市(外部リンク)

課税課 0557-32-1272 -

島田市(外部リンク)

課税課 0547-36-7140 -

富士市(外部リンク)

市民税課 0545-55-2734 -

磐田市(外部リンク)

市税課 0538-37-4826 -

焼津市(外部リンク)

課税課 054-626-2149 -

掛川市(外部リンク)

市税課 0537-21-1136 -

藤枝市(外部リンク)

課税課 054-643-3187 -

御殿場市(外部リンク)

課税課 0550-82-4129 -

袋井市(外部リンク)

課税課 0538-44-3109 -

下田市(外部リンク)

税務課 0558-22-2218 -

裾野市(外部リンク)

税務課 055-995-1810 -

湖西市(外部リンク)

税務課 053-576-1218 -

伊豆市(外部リンク)

税務課 0558-72-9854 -

御前崎市(外部リンク)

税務課 0537-85-1114 -

菊川市(外部リンク)

税務課 0537-35-0912 -

伊豆の国市(外部リンク)

税務課 055-948-2918 -

牧之原市(外部リンク)

税務課 0548-23-0035 -

東伊豆町(外部リンク)

税務課 0557-95-6201 -

河津町(外部リンク)

町民生活課 0558-34-1928 -

南伊豆町(外部リンク)

町民課 0558-62-6222 -

松崎町(外部リンク)

窓口税務課 0558-42-3968 -

西伊豆町(外部リンク)

窓口税務課 0558-52-1113 -

函南町(外部リンク)

税務課 055-979-8109 -

清水町(外部リンク)

税務課 055-981-8218 -

長泉町(外部リンク)

税務課 055-989-5506 -

小山町(外部リンク)

税務課 0550-76-6102 -

吉田町(外部リンク)

税務課 0548-33-2107 -

川根本町(外部リンク)

税務住民課 0547-56-2223 -

森町(外部リンク)

税務課 0538-85-6308

個人住民税の「特別徴収」に係るQ&A

特別徴収制度について

Q1.個人住民税の「特別徴収」とは何ですか。

A1.事業者(特別徴収義務者)が従業員(納税義務者)に対して毎月支払う給与から、その年の6月から翌年5月まで個人住民税額(市町民税+県民税)を引き去りし、従業員に代わってその従業員に課税をした市町に納入する制度です。

Q2.今まで特別徴収をしなくてもよかったのに、何が変わったのですか。

A2.地方税法第321条の3及び4の規定により、各市町は、原則として所得税の源泉徴収義務者である事業者を個人住民税の特別徴収義務者として指定することが定められています。法令改正等があったわけではなく、今までもこの要件に該当する事業者については特別徴収をしていただく必要がありました。

Q3.手間も増えるので特別徴収は行いたくない。市町の仕事の押し付けではないですか。

A3.事務の増加や、従業員の就退職が激しい、経理担当者がいないといった理由で特別徴収を行わないことは、法令上認められません。要件に該当する事業者を特別徴収義務者に指定し、特別徴収を行なっていただくことが地方税法に定められた市町のすべき仕事です。地方税法の趣旨に沿った適切な徴収義務を果たしていただくために御理解と御協力をお願い致します。

Q4.すべての事業者が従業員の個人住民税を特別徴収するのですか。

A4.本来、給与の支払いをする際に、所得税を源泉徴収して国に納付する義務がある事業者は、原則、個人住民税についても特別徴収を行っていただく必要があります。静岡県では平成24年度から全県一斉で特別徴収義務者の指定を実施していますが、次の場合については、特別徴収義務者の指定を行わないことがあります。

事業所要件(事業所を特別徴収義務者に指定しないことがある場合)

- a.給与の支払いを受ける者の合計人数(※)が2人以下

従業員要件(従業員から特別徴収を行わないことができる場合)

- b.他から支給される給与から個人住民税が引き去りされている。

- c.毎月の給与支払額が少なく、個人住民税を特別徴収しきれない。

- d.給与が毎月支給されていない(不定期)。

- e.専従者

- f.退職者又は退職予定者(5月末日まで)

※aの「合計人数」とは、市町単位での人数ではなく、事業所全体の受給者数をさします。ただし、上記の従業員要件に該当する者を除く人数とします。所得税法第184条の規定により常時2人以下の家事使用人のみに対し給与等の支払いをする者は所得税を徴収して納付することを要しないとなっていることを考慮して、静岡県内の市町においては、給与の支払いを受ける者の合計人数が2人以下の場合に特別徴収義務者の指定を行わない(従業員本人が直接納める普通徴収を認める)場合があります。

※詳しくは、各市町の個人住民税担当課までお問合せください。

Q4-2.従業員は家族だけの事業所ですが、特別徴収義務者として指定されますか。

A4-2.従業員が家族のみであることに関わらず、給与の支払いをする際に、所得税を源泉徴収して国に納付する義務がある事業所は特別徴収の対象となります。(Q4参照)

Q4-3.給与支払額が93万円以下(※)の従業員が3人だった場合、その事業所は特別徴収義務者として指定されますか。

A4-3.均等割の非課税基準である所得を下回る場合は、非課税であると判断されます。この場合、従業員の給与から徴収する税額がなくとも、原則、特別徴収義務者の指定要件に該当します。しかし、例外として「個人住民税の普通徴収への切替理由書」を提出することにより、給与が少なく税額が引ききれないという理由(Q4の従業員要件cを参照)で、普通徴収とすることが可能になります。

※市町によっては93万円以下によらない場合もあります。詳しくは各市町の住民税担当課までお問合せください。

Q4-4.パートであり、近いうちに退職する予定の従業員でも特別徴収しなければなりませんか。

A4-4.パートやアルバイトなど非常勤従業員であることに関わらず、所得税の源泉徴収義務があり4月1日現在在職されている人はすべて特別徴収の対象となります。しかし、近いうちに退職する予定がある人は、はじめから普通徴収にすることができますので、個人住民税の普通徴収への切替理由書(多くの市町では給与支払報告書の総括表と共に送付されています)を提出してください。手続きについては、各市町の住民税担当課までお問合せください。

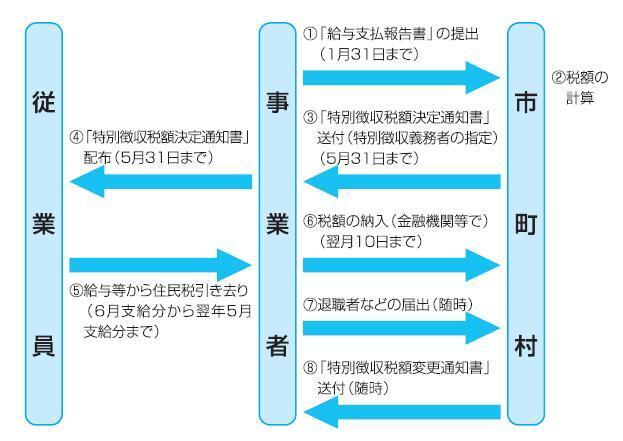

Q5.特別徴収の手順はどうなりますか。

A5.

- 毎年1月末までに市町へ給与支払報告書を提出してください。なお、特別徴収の対象とならない従業員がいる場合は併せて、「個人住民税の普通徴収への切替理由書」を提出してください。

- 市町において個人住民税の税額の計算をします。

- 給与支払報告書提出後、4月1日現在で在籍しなくなった従業員等がいる場合は、4月15日までにその旨を市町長に届け出てください。

- 事業者に対して、従業員が1月1日現在住んでいた市町から毎年5月31日までに「特別徴収税額決定通知書」が送付されます。

- 特別徴収税額決定通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の額)が記載されていますので、毎月の給与から記載された月割額を徴収(引き去り)してください。

- 徴収(引き去り)した個人住民税は、翌月の10日までに当該市町(又は金融機関・ゆうちょ銀行)に納入してください。

Q6.住民税は事業者が計算しなくてもいいのですか。

A6.退職手当からの特別徴収を除いて、住民税額の計算は、1月末までに事業者から提出していただいた給与支払報告書等に基づき、各市町で行って通知しますので、給与から引き去りする金額を事業者が計算する必要はありません。所得税のように、年末調整をする手間もありません。また、住民税を市町が計算する際の所得控除等は税制改正により年によって変更する場合がありますので、詳しくは各市町の住民税担当課にお問合せください。

Q7.毎月、市町に住民税を納入するのは面倒なのですが、他に方法はありますか。

A7.従業員が常時10人未満である事業所は、市町長の承認を受けて、年12回の特別徴収税額の納期を年2回とすることができます。つまり、6月から11月までの分については12月10日まで、12月から翌年5月までの分については6月10日までに、それぞれ納入することができます。※当該市町の徴収金の滞納があり、納入に支障が生ずる恐れがあると認められる場合は、申請が却下されることがあります。

Q8.不動産所得等、給与所得のほかに所得を有する従業員については、どうしたらいいですか。

A8.原則として給与からの特別徴収となりますが、従業員が確定申告の際に給与所得以外の所得にかかる個人住民税は、普通徴収によって納めるとの記載をした場合は、給与所得以外の所得に係る個人住民税は普通徴収となります。

Q9.従業員から普通徴収にしてほしいと言われているのですが。

A9.法定要件に該当するすべての事業者を特別徴収義務者として指定しますので、従業員が個々に徴収区分を選択することは認められていません。

Q10.2か所以上の事業所に勤務している従業員は、どちらから特別徴収されますか。

A10.原則として、前年の給与収入額が大きい方の事業所が特別徴収義務者として指定されますが、双方の事業所及び市町と協議の上でどちらか一方に決定します。

Q11.所得税が発生しなければ個人住民税も発生しませんか。

A11.所得税と個人住民税では税額の計算も異なるので、所得税が発生しなくても個人住民税が発生する場合があります。

Q12.静岡県外から通勤している従業員についてはどうしたらいいですか。

A12.原則としては特別徴収をしなければなりません。他県でもこの取組を始める市町村が増えてきていますので、該当の市町村へお問合せください。

Q13.どうして他都道府県の市町村からは特別徴収義務者として指定されないのですか。

A13.法令で定められているため、本来であれば指定しなければならないことです。他の市町村で指定されていない場合は、指定が漏れている可能性があるため該当する市町村へお問合せください。

Q14.これまで特別徴収をしたことがないので不安です。

A14.「個人住民税(市町民税・県民税)特別徴収の事務手引き」をダウンロードの上ご覧いただくか、各市町の住民税担当課までお問合せください。

従業員の就職、退職などに係る手続きについて

Q15.4月1日現在は在職していませんでしたが、その後就職した従業員がいる場合、途中から特別徴収に切替える手続きはどのようにすればいいですか。

A15.対象となる従業員が事業者を通じて1月1日現在の住所地の市町にその旨を御連絡いただければ、途中からでも特別徴収に切替えることができます。事業所は特別徴収税額決定通知書に同封されている各種様式(「特別徴収のしおり」「特別徴収のつづり」等、市町ごとに呼び方は異なります)のうち「普通徴収から特別徴収への切替届出書」を提出してください。その際に重複納付を防ぐため、新たに就職した従業員から本人あてに送付された普通徴収の納期限を迎えていない納付書を受け取り、添付してください。

Q16.4月に退職した従業員がいます。この従業員が、送られてきた特別徴収税額決定通知書に載っていますが、どのように手続きしたらいいですか。

A16.その方が退職した際に異動届出書の提出がなかったためですので、退職の異動届出書を、特別徴収税額決定通知書を送付した市町に提出してください。

Q17.特別徴収している従業員が退職(休職)する場合、どのような手続きが必要ですか。

A17.退職、休職等により給与の支払いを受けなくなった従業員がいる場合は、速やか(その事由が発生した日の属する月の翌月10日まで)に市町に異動届出書を提出してください。

Q17-2特別徴収している従業員の退職(休職)により、特別徴収できなくなった残りの税額については、どのようにすればいいですか。

A17-2.特別徴収できなくなった残りの税額については、普通徴収への切替えとなり納税義務者本人に納付していただくこととなりますので、異動届出書には徴収済月を必ず記載してください。ただし、次の場合には普通徴収ではなく特別徴収の方法によります。

- a.退職後に他の事業所に再就職し、新たな就職先で特別徴収を継続する場合

- b.6月1日から12月31日までに退職(休職)をした場合で、納税義務者の申し出又は了解を得て、退職時に支払いをする給与又は退職手当等から翌年5月までの徴収予定額を一括徴収する場合

なお、翌年1月1日から4月30日までに退職(休職)をした場合は、本人の申し出がなくても、5月31日までの間に支払いをする給与又は退職手当等から一括徴収をすることになっています。

Q17-3従業員の退職(休職)の届出は電話でいいですか。

A17-3.電話等による口頭ではなく、異動届出書を提出してください。

Q17-4.退職(休職)した従業員の税額を差し引いて納めたら督促状がきたのですが。

A17-4.退職(休職)の異動届出書の提出がないまま退職(休職)者の税額を差し引いた額で納入をした場合、その差額分が未納と判断されて督促状が送付される場合があります。従業員が退職(休職)した場合は、速やかに手続きをお願いします。(Q17-2参照)

Q17-5.個人住民税が課税されていない(特別徴収税額が0円の)従業員が退職(休職)しましたが、異動届出書は提出しなくてもいいですか。

A17-5.特別徴収税額が0円(個人住民税が課税されていない方)の従業員についても、異動届出書の提出が必要です。

Q18.外国人の従業員が年の途中で退職(休職)後帰国予定ですがどうしたらいいですか。

A18.退職の異動届出書の提出をお願いします。

なお、6月1日から12月31日までに退職(休職)をした場合は、普通徴収への切替えとなり納税義務者本人に納付していただくこととなりますが、利便性と納税の円滑化を考慮し、納税義務者の申し出又は了解を得て、退職時に支払いをする給与又は退職手当等から一括徴収していただくことができます。一括徴収を行なわない場合は、納税管理人の選定が必要になりますので、各市町の住民税担当課までお問合せください。

翌年1月1日から4月30日までに退職をした場合は、本人の申し出がなくても、5月31日までの間に支払いをする給与又は退職手当等から一括徴収をすることになっています。なお、新年度の個人住民税については、税額が未定であるものの、課税されることが明らかであることから、納税管理人の選定等が必要になりますので出国前にお住まいの市町までお問合せください。(Q17、Q17-2参照)

Q19.退職手当を支給する場合に何か手続きはありますか。

A19.退職手当が支給された場合に、退職手当の金額により退職手当に対して個人住民税が課される場合があります。退職手当に対して課税される個人住民税は、毎月給与から引き去りをしている分とは別に、事業所で税額を計算し退職手当から引き去って事業所が納入(特別徴収)することとなっています。(Q17-2の毎月の個人住民税を退職手当から一括徴収する場合と併せて退職手当から引き去る必要があります。)

納入する市町は、退職手当等の支払いを受けるべき日(通常は退職日)の属する年の1月1日現在における退職者の住所地の市町です。

以下により算出された退職所得に対して個人住民税が課されますので、詳しくは各市町の住民税担当課までお問合せください。

退職所得に係る税額の計算方法

同一年中に2以上の退職手当等の支払いを受ける場合は、これらの合計額について算定される退職所得の金額において計算します。

- 退職所得の金額=(収入金額-退職所得控除額)×2分の1(※1)

(※1.勤務年数等により適用されない場合があります)

(1,000円未満の端数切捨て) - 退職所得控除額の計算(※2)

- a.勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円) - b.勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

- a.勤続年数が20年以下の場合

(※2.退職手当等の支払いを受ける者が在職中に障がい者に該当することとなったことにより退職した場合は、上記a又はbの金額に100万円を加算した金額が控除されます。)

Q20.年の途中で他市町村に転出した従業員がいますが、手続きは必要ですか。

A20.個人住民税に関係する書類の提出は不要です。また、個人住民税は、その年の1月1日に住所を有していた市町村が課税しますので、今年度については、引き続き該当市町村での課税となります。ただし、転出した日の属する年分の給与支払報告書の提出先は転出先の市町村となりますのでご注意ください。

Q21.事業所(特別徴収義務者)の名称や所在地が変わった場合、どのような手続きが必要ですか。

A21.特別徴収税額決定通知書に同封されている各種様式(「特別徴収のしおり」「特別徴収のつづり」等、市町ごとに呼び方は異なります)のうち「特別徴収義務者の住所・名称・電話番号等変更届出書」を各市町の住民税担当課まで提出してください。

特別徴収した個人住民税の納入、還付について

Q22.オンラインで金融機関に納入しています。電子データなのにすぐに市町で納入の確認ができないのはなぜですか。

A22.オンラインでの納入は、金融機関と納税者(特別徴収義務者)との間のデータ伝送サービスであり、金融機関から市町への納入情報は、各市町と金融機関との契約に基づき紙媒体や電子媒体で提供を受けていますので、市町で納入の確認ができるまでには、納入の翌営業日から10営業日程度かかってしまいます。

Q23.特別徴収税額決定通知書に印字されている金額どおりに納入しましたが、納入金額が足りないとのことで督促状が送られてきました。なぜですか。

A23.従業員の就職等により税額が変更されていると思われます。税額の変更があった場合は、市町から「税額変更通知書」が送付されていますので確認をしてください。詳しくは、各市町の住民税担当課までお問合せください。

Q24.納期限より少し遅れてしまったが、納入したのに督促状が送られてきました。なぜですか。

A24.金融機関で支払ってから市町で納入の確認ができるまでに1日から10営業日程度かかってしまいます。また、督促状送付までには発送準備等の準備期間が必要なため、発送数日前に市町で納入を把握している情報で督促状を作成することから、納入していても、督促状作成時点で市町で把握していない分につきましては督促状が送付されてしまいます。(Q22参照)

Q25.複数月分を一度に納入する場合に、複数月分を1枚の納入書でまとめて納入してもよいですか。

A25.1月分につき1枚で納入してください。また、市町から配布された白紙の納入書を使用する場合は、必ず該当年月や指定番号等の必要事項を記入してください。

Q26.特別徴収を放棄した場合、又は滞納した場合はどうなるのですか。

A26.特別徴収義務者として指定された事業者が、従業員から徴収すべき税額を放棄又は滞納した場合は、特別徴収義務者に対して、原則として納期限後20日以内に督促状が発送されます。督促状が届いても納入されない場合は、事業者に対して滞納処分を行うこととなります。なお、その場合、脱税の罪に問われることもあります。また、事業者として滞納がある場合、特別徴収の対象となっている従業員全員が納税証明書を取得できません。

Q27.事業不振のため、特別徴収した個人住民税を納期限内に納入できないのですがどうしたらいいですか。

A27.事業者が特別徴収した徴収金は、従業員からの預り金であり、事業資金ではありませんので、必ず市町に納入してください。

Q28.口座振替はできますか。

A28.口座振替を行おうとした場合、従業員の就職や退職による税額の変更があったときは、金融機関への引落とし額の変更依頼を行う必要があり、時間を要するため変更前の金額を引落としてしまう恐れが多分にありますので、現在、静岡県内で特別徴収した個人住民税の口座振替を行っている市町はありません。

Q29.税の納めすぎによる還付金の受取人は、事業所と従業員のどちらになるのですか。

A29.還付の発生理由(誤納、更正による特別徴収税額の減額等)により、還付先が事業所(特別徴収義務者)になる場合と従業員(納税義務者)になる場合がありますので、詳しくは各市町の住民税担当課までお問合せください。

Q30.誤納による還付通知が届きましたが、どの従業員に係る還付か分からないので教えてください。

A30.誤納の場合は事業所が還付先となります。事業所が特別徴収した合計金額が納入されているため、市町ではどの従業員に係る還付か分かりません。当初や税額変更ごとに発送されている「特別徴収税額決定(・変更)通知書」を参考にして、事業所自身での特定をお願いします。(Q29参照)

従業員(納税義務者)からのご質問

Q31.就職したので個人住民税の給与引き去りを始めたいのですが、どのような手続きを行えばいいですか。

A31.必要な書類は事業所が提出するので、従業員が行う手続きはありません。給与引き去りの開始について不明なことがある場合は、まず、会社の担当者に確認をしてください。

Q32.退職しましたが、個人住民税の給与からの引き去りをやめて自分で納付するようにするのは、どのような手続きを行えばいいですか。

A32.必要な書類は事業所が提出するので、従業員が行う手続きはありません。なお、利便性と納税の円滑化のため、退職時に支払いをする給与又は退職手当等からの一括徴収にご協力ください。(Q17-2参照)

Q33.普通徴収より特別徴収の方が1回の支払負担が小さくなるのですか。

A33.はい。普通徴収の納期は通常年4回であるのに対し、特別徴収は年12回なので1回あたりの納税額の負担が少なくなります。また、納期毎に、納税義務者が金融機関等に出向いて納税する手間が省け、納め忘れがなくなります。

マイナンバーに関するご質問

Q34.個人番号・法人番号は記載しないといけませんか。

A34.番号法整備法や税法の政省令の改正により、市町村に提出する特別徴収の異動届等にマイナンバー(個人番号)、法人番号を記載することが義務付けられました。したがって、提出する場合には、従業員のマイナンバー(個人番号)、法人番号の記載が必要となります。

Q35.個人番号・法人番号の記載がない場合どうなるのですか。

A35.マイナンバー(個人番号)、法人番号の記載は、法律で定められた義務ですので、正確に記載した上で提出してください。事業所が従業員の個人番号を収集できなかった場合、各市町によって対応が異なることが想定されるため、各市町の住民税担当課までお問合せください。

Q36.個人番号がわからない(給与所得者が個人番号を教えてくれない)場合はどうすればよいですか。

A36.社会保障や税の決められた書類にマイナンバーを記載することは、法令で定められた義務であることを周知し、提供を求めてください。それでも提供を受けられないときは、各市町の住民税担当課までお問合せください。

Q37.法人番号がわからない場合はどうしたらいいですか。

A37.法人番号等を確認・利用したい場合には、インターネット上の「国税庁法人番号公表サイト」で、法人名及び所在地等から検索することにより、法人番号を確認できます。

Q38.転勤処理する場合に、転勤元の事業所(給与支払者A)が給与所得者のマイナンバーを記載して、転勤先(給与支払者B)に異動届出書を送付しても、マイナンバーの取扱いとして問題はありませんか。

A38.給与支払者Aが本人から提供を受けた個人番号を給与支払者Bに提供することは、給与支払者Aの個人番号関係事務を超えるものと考えられます。この場合、給与支払者Bが本人から番号の提供を受けた後に個人番号を記載してください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。